Économie européenne – Note économique 077 | Janvier 2024

Cette publication met en lumière l’impact croissant du long COVID sur l’économie et la participation au marché du travail, alors que les économies émergent de la pandémie. Cependant, les preuves quantitatives sur ce phénomène restent limitées, en partie en raison de l’absence d’une définition harmonisée et du manque d’informations sur la prévalence et l’impact de cette maladie sur la capacité de travail des individus.

Contexte et importance du sujet

- La définition du long COVID varie, mais il s’agit d’un syndrome post-infectieux pouvant provoquer divers dysfonctionnements physiologiques (Iwasaki & Putrino, 2023).

- En mai 2023, l’OMS a reconnu que des millions de personnes nécessitaient des soins à long terme en raison du long COVID, même si la maladie n’est plus considérée comme une urgence sanitaire mondiale.

- Les symptômes du long COVID, tels que la fatigue, la perte de concentration, et les troubles neurologiques, peuvent limiter la capacité de travail des personnes touchées, entraînant une baisse de productivité, une augmentation de l’absentéisme, et une hausse du chômage ou de l’inactivité.

Impact économique potentiel

- En plus des coûts médicaux et sociaux, le long COVID pourrait provoquer des pénuries de main-d’œuvre, affecter les coûts salariaux, l’inflation et les chaînes d’approvisionnement.

- Jusqu’à présent, aucune étude n’a explicitement analysé l’impact du long COVID sur le marché du travail de l’UE.

- Cette étude propose une évaluation préliminaire de cet impact à partir d’estimations issues d’enquêtes, d’études cliniques et de simulations.

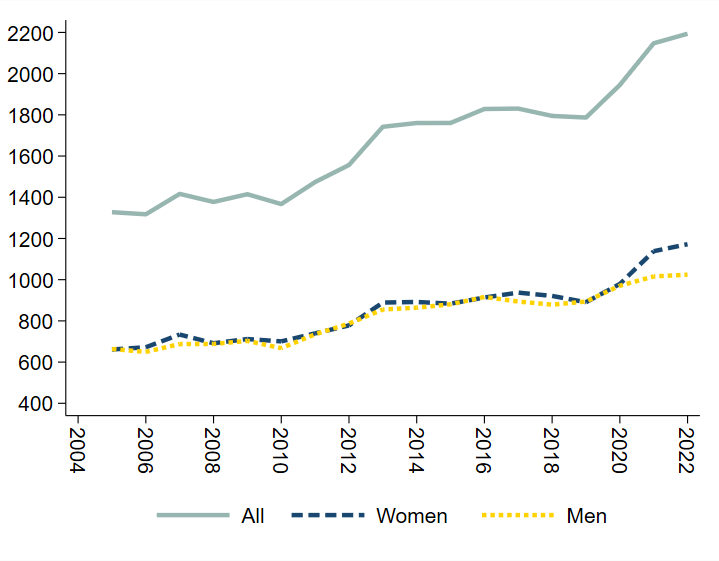

Figure 6 Inactive due to illness or disability, EU27, Y20-64, thousands

Source Eurostat : https://ec.europa.eu/eurostat/web/products-datasets/-/lfsa_igaww

Premières estimations

- Prévalence estimée du long COVID :

- 1,7 % de la population de l’UE en 2021.

- 2,9 % en 2022.

- Impact sur l’offre de travail :

- Réduction de 0,2 à 0,3 % en 2021.

- Réduction de 0,3 à 0,5 % en 2022.

- En chiffres absolus, cela correspond à 364 000 – 663 000 travailleurs en 2021 et 621 000 – 1 112 000 en 2022.

- Perte de production économique associée :

- Entre 0,1 et 0,2 % du PIB en 2021.

- Entre 0,2 et 0,3 % du PIB en 2022.

Évolution du marché du travail

- Malgré ces effets, les taux d’activité et d’emploi dans l’UE ont retrouvé des niveaux historiquement élevés en 2022 après la récession liée au COVID-19.

- Toutefois, les données montrent une augmentation des congés maladie, du nombre de personnes en invalidité et des limitations des capacités de travail.

- Les femmes semblent davantage touchées, ainsi que les travailleurs du secteur des services de santé et d’éducation.

Perspectives et recommandations

- Les cas de COVID long auraient atteint un pic en 2022, avant de se stabiliser à un niveau encore significatif.

- Des facteurs comme les nouvelles vaccinations, l’amélioration de la qualité de l’air intérieur et le développement de traitements pourraient atténuer cet impact.

- La surveillance continue du marché du travail et des dépenses publiques liées au long COVID est recommandée.

Estimation du coût économique du COVID long

Cette section aborde l’estimation des coûts économiques du long COVID, en se concentrant sur ses effets directs sur le marché du travail. L’étude tente de quantifier l’impact sur l’offre de travail en se basant sur les estimations de prévalence du long COVID et ses effets sur la capacité de travail des individus touchés.

Méthodologie d’estimation des coûts économiques

L’évaluation repose sur trois éléments clés :

- La prévalence du COVID long dans la population active.

- L’impact sur la capacité de travail (productivité, heures travaillées, chômage ou inactivité).

- La traduction de cette réduction de l’offre de travail en perte de production économique (PIB).

L’étude se limite aux impacts directs sur le marché du travail et ne prend pas en compte :

- Les effets indirects (ex. augmentation des salaires due à la pénurie de main-d’œuvre, impacts sur les chaînes d’approvisionnement).

- Les coûts hors marché du travail (ex. coûts médicaux, prestations sociales, dépenses en soins de longue durée).

Difficultés méthodologiques

L’estimation des coûts économiques du long COVID est complexe en raison de plusieurs incertitudes :

- Données limitées sur la durée des symptômes et leur impact réel sur la capacité de travail.

- Différences dans les méthodologies des études (ex. auto-déclaration des symptômes vs. diagnostics médicaux).

- Hétérogénéité des impacts : certaines personnes restent en emploi mais avec une productivité réduite, d’autres réduisent leurs heures, et certaines quittent totalement le marché du travail.

Estimation de la perte de main-d’œuvre et d’activité économique

L’étude estime que :

- En 2021, environ 3,6 millions de personnes actives étaient touchées par le long COVID en UE.

- En 2022, ce chiffre est monté à 6,2 millions.

Scénarios de réduction de l’offre de travail :

- 10 % des travailleurs touchés arrêtent temporairement de travailler (scénario basé sur Waters & Wernham, 2022).

- 26 % des travailleurs touchés voient leur travail affecté, avec une réduction moyenne de 50 % de leurs heures (scénario basé sur Ham, 2022).

- 60 % des travailleurs touchés subissent un impact sur leurs activités quotidiennes, dont 30 % fortement (scénario basé sur Santé Publique France, 2022).

En appliquant ces hypothèses :

- L’impact total sur l’offre de travail en 2021 serait de 0,2 à 0,3 %.

- L’impact en 2022 serait de 0,3 à 0,5 %.

- En conséquence, la perte de PIB serait de 0,1–0,2 % en 2021 et de 0,2–0,3 % en 2022.

Ces estimations rejoignent celles faites aux États-Unis, où une étude du Brookings Institute (Abraham & Rendell, 2023) estime que 700 000 travailleurs ont quitté le marché du travail à cause du COVID long.

Estimation des cas de covid long

Cette section examine les différentes estimations de la prévalence du long COVID, en se basant sur une revue des études existantes. L’objectif est de déterminer le nombre de personnes affectées en Europe, et de voir comment cette prévalence peut être extrapolée à l’échelle de l’UE.

Définitions et difficultés méthodologiques

Il existe plusieurs définitions du long COVID, ce qui rend difficile la comparaison des études :

- L’OMS définit le « post-COVID-19 condition » comme des symptômes persistant au moins 3 mois après l’infection.

- D’autres études adoptent des critères plus larges ou plus restrictifs, ce qui crée une variabilité dans les chiffres.

Les données sur la prévalence du long COVID sont limitées en raison :

- De l’absence d’un diagnostic standardisé.

- De la diversité des symptômes et de leur sévérité.

- Du manque de données systématiques sur l’incidence et la durée des cas.

Deux concepts doivent être distingués :

- L’incidence : le nombre de nouveaux cas par rapport aux infections COVID-19.

- La prévalence : le nombre total de cas à un moment donné dans la population.

Synthèse des études existantes

Différentes études ont tenté d’estimer la prévalence du long COVID dans divers contextes :

- Incidence du long COVID parmi les infectés par le COVID-19

- 6,2 % des cas symptomatiques (Wulf et al., 2022 – OMS).

- 12,7 % des cas COVID confirmés (Ballering et al., 2022 – Pays-Bas).

- 20 à 25 % des adultes infectés (Bull-Otterson et al., 2022 – États-Unis).

- 50,6 % des cas infectés selon une méta-analyse de l’ECDC (2022) (estimation considérée comme élevée).

- Prévalence du long COVID dans la population générale

- 1,7 % en 2021 et 2,9 % en 2022 au Royaume-Uni (ONS, 2023).

- 4 % en France en 2022 (Santé Publique France, 2023).

- 0,32 % en 2021 selon une estimation préliminaire de Wulf et al. (2022).

Les extrapolations à l’UE suggèrent que 7,6 millions de personnes étaient affectées par le long COVID en 2021, et 13 millions en 2022.

Limites des estimations

Les chiffres varient en fonction de plusieurs facteurs :

- Les méthodes d’enquête (auto-déclaration, diagnostics médicaux, échantillons biaisés).

- Les différences entre les pays en matière de tests et de surveillance.

- L’évolution des variants du virus et des politiques de santé publique.

Les chiffres britanniques (ONS) sont souvent utilisés comme référence pour estimer l’impact en UE, bien qu’ils puissent surestimer la prévalence par rapport à la définition plus stricte de l’OMS.

Spéculations sur l’estimation de l’impact du long COVID sur le marché du travail dans l’Union européenne (UE)

Cette section présente une estimation préliminaire de l’impact du long COVID sur le marché du travail dans l’Union européenne (UE) pour les années 2021 et 2022. L’étude repose sur des hypothèses simplifiées et des estimations issues de diverses sources pour évaluer la réduction de l’offre de travail et son impact sur la productivité et la croissance économique.

Méthodologie et hypothèses utilisées

L’évaluation repose sur trois éléments clés :

- La prévalence du long COVID estimée à 1,7 % de la population en 2021 et 2,9 % en 2022.

- L’impact du long COVID sur la capacité de travail des individus affectés.

- L’effet sur l’offre de travail et la production économique en tenant compte du lien entre emploi et PIB.

Hypothèses retenues

- Le taux de prévalence du long COVID est appliqué à la population active (214 millions de personnes en 2019, avant la pandémie).

- La baisse de l’offre de travail dépend du degré d’impact du long COVID sur les travailleurs :

- Scénario 1 : 10 % des personnes affectées prennent un congé maladie temporaire (Waters & Wernham, 2022).

- Scénario 2 : 26 % des personnes affectées voient leur travail impacté et réduisent leurs heures de 50 % en moyenne (Ham, 2022).

- Scénario 3 : 60 % des travailleurs atteints ressentent une limitation de leurs activités, dont 30 % de manière sévère (Santé Publique France, 2022).

Estimations des pertes en main-d’œuvre et en PIB

Impact sur l’offre de travail

- En 2021, 3,6 millions de travailleurs étaient touchés par le long COVID, entraînant une baisse de 0,2 à 0,3 % de l’offre de travail.

- En 2022, ce chiffre monte à 6,2 millions, réduisant l’offre de travail de 0,3 à 0,5 %.

Impact sur le PIB

En supposant une élasticité du travail au PIB de 65 %, les pertes de production dues au long COVID sont estimées à :

- 2021 : une baisse de 0,1 à 0,2 % du PIB.

- 2022 : une baisse de 0,2 à 0,3 % du PIB.

Ces estimations sont cohérentes avec celles des États-Unis, où le long COVID aurait entraîné la sortie de 700 000 travailleurs du marché du travail (Abraham & Rendell, 2023).

Observations des données du marché du travail

Tendances du marché du travail en UE (2021-2022)

- Rétablissement du taux d’emploi : malgré le long COVID, l’emploi en UE est revenu à des niveaux élevés en 2022.

- Hausse des congés maladie : plusieurs pays (Allemagne, Pays-Bas, France) ont enregistré une augmentation historique des arrêts maladie en 2022.

- Augmentation de l’invalidité : le nombre de personnes déclarant une incapacité de travail a augmenté après la pandémie, en particulier chez les femmes.

Indicateurs clés suggérant l’impact du COVID long

- Hausse des absences pour raison de santé (maladie chronique, invalidité).

- Augmentation du nombre de travailleurs quittant leur emploi pour raison médicale.

- Croissance du nombre de travailleurs inactifs pour cause de maladie ou de handicap.

Bien que ces tendances ne soient pas entièrement attribuables au COVID long, elles suggèrent que la maladie a joué un rôle significatif.

En trois points :

- Le long COVID a eu un impact modéré mais significatif sur l’emploi et la croissance.

- L’effet est particulièrement marqué dans les secteurs de la santé et de l’éducation, où les absences prolongées exacerbent les pénuries de main-d’œuvre.

- Il est essentiel de surveiller l’évolution du long COVID et ses répercussions économiques pour adapter les politiques de santé et d’emploi.

Différences au travers des secteurs et des types de population

Cette section analyse les disparités d’impact du long COVID selon les secteurs d’activité et les groupes de population. L’étude met en évidence des différences notables en fonction du sexe, de l’âge, des conditions socio-économiques et du secteur professionnel.

Différences d’impact selon les groupes de population

- Les femmes sont plus touchées que les hommes

- Plusieurs études (Wulf et al., 2022 ; UK ONS, 2023 ; Santé Publique France, 2023) montrent une prévalence plus élevée chez les femmes.

- Facteurs possibles : différences immunologiques, exposition accrue dans les professions de soins, charge mentale et stress plus élevés.

- L’impact selon l’âge est plus incertain

- Certains travaux suggèrent que les personnes âgées sont plus à risque (Bull-Otterson et al., 2022 ; Notarte et al., 2022).

- D’autres études indiquent que les adultes en âge de travailler (35-69 ans) sont plus affectés (Jeffrey et al., 2023).

- Santé Publique France (2023) indique une prévalence plus élevée chez les moins de 65 ans.

- Les populations défavorisées sont plus vulnérables

- Le long COVID est plus fréquent dans les zones socio-économiquement défavorisées.

- L’accès limité aux soins et les conditions de travail précaires peuvent aggraver la situation.

Impact différencié selon les secteurs d’activité

Le long COVID affecte plus durement certains secteurs, en raison de l’exposition accrue au virus et de la difficulté à remplacer la main-d’œuvre.

- Secteur de la santé et des soins de longue durée

- Fortement impacté par l’exposition au virus et le stress professionnel.

- L’ONS (2023) indique que les travailleurs de la santé sont parmi les plus touchés.

- Des études au Royaume-Uni estiment que 3 millions de jours de travail ont été perdus dans le secteur de la santé entre 2020 et 2022.

- Impact sur les pénuries de personnel médical, aggravant une situation déjà tendue.

- Secteur de l’éducation

- Exposition fréquente à des groupes nombreux, surtout avant la vaccination.

- ONS (2023) : les enseignants sont parmi les professions avec la plus forte prévalence de long COVID.

- Aggrave les pénuries de personnel enseignant, en particulier dans certains États membres de l’UE.

- Métiers à forte interaction sociale (commerce, hôtellerie, transport, services essentiels)

- Risque accru d’infection initiale.

- Difficulté à s’absenter pour cause de maladie dans certains secteurs à bas salaires.

- Effet indirect sur la consommation et la productivité dû aux absences prolongées.

Conséquences économiques et sociales

- La persistance du long COVID dans certains secteurs exacerbe les tensions sur le marché du travail.

- Le phénomène pourrait aggraver les pénuries de main-d’œuvre existantes, notamment dans les services publics essentiels.

- Nécessité d’adapter les politiques de santé au travail et de mettre en place des solutions de prévention et d’accompagnement (aménagement du temps de travail, soutien psychologique, accès facilité aux soins).

En trois points :

- Le long COVID ne touche pas toutes les catégories de population de manière égale.

- Les femmes, les travailleurs des soins de santé et de l’éducation, ainsi que les populations vulnérables sont particulièrement affectés.

- La maladie pourrait accentuer les problèmes de pénuries de main-d’œuvre dans des secteurs critiques, nécessitant une réponse politique adaptée.

Limites et incertitudes

Cette section met en lumière les limites et incertitudes associées à l’évaluation de l’impact économique du long COVID, en expliquant les défis méthodologiques et les biais possibles dans les données.

1. Portée limitée de l’analyse

L’étude se concentre uniquement sur l’impact du long COVID sur l’offre de travail et la productivité, mais ne prend pas en compte plusieurs autres effets économiques importants :

- Coûts pour les systèmes de santé : consultations médicales, hospitalisations, soins de longue durée.

- Coûts sociaux : pensions d’invalidité, allocations pour incapacité de travail, baisse des cotisations sociales.

- Effets indirects : hausse des salaires liée aux pénuries de main-d’œuvre, impacts sur la consommation et les chaînes d’approvisionnement.

2. Incertitude sur les données épidémiologiques

L’estimation du nombre de cas de long COVID est difficile en raison de plusieurs défis méthodologiques :

- Absence de consensus sur la définition clinique du long COVID.

- Données fragmentées et hétérogènes : chaque pays utilise des critères de diagnostic différents.

- Sous-déclaration des cas : manque de tests et de suivi médical systématique.

- Biais dans les enquêtes :

- Certaines études utilisent des données auto-déclarées, sujettes à des erreurs de perception.

- Certaines populations vulnérables (personnes en institution, travailleurs précaires) sont sous-représentées.

- Le biais du répondant en bonne santé peut conduire à une sous-estimation de la gravité du phénomène.

3. Incertitude sur l’impact sur le marché du travail

- Manque de données sur la durée des symptômes : certaines personnes récupèrent rapidement, d’autres restent affectées pendant plusieurs années.

- Hétérogénéité des effets :

- Certains travailleurs continuent à travailler avec une productivité réduite.

- D’autres doivent réduire leurs heures ou arrêter complètement.

- Facteurs externes influençant le marché du travail :

- Reprise économique post-COVID et effets de la numérisation.

- Réformes des systèmes de santé et de protection sociale.

4. Impact du recul du dépistage du COVID

- Depuis 2022, les tests de dépistage du COVID-19 sont de moins en moins pratiqués, ce qui complique l’identification des cas de long COVID.

- Difficulté de diagnostic : sans confirmation d’une infection initiale, certains cas de long COVID risquent de ne pas être reconnus médicalement.

- Besoin de biomarqueurs : le développement de tests spécifiques améliorerait le suivi épidémiologique.

5. Effets à long terme du COVID-19 non pris en compte

Au-delà du long COVID, l’infection à COVID-19 pourrait avoir d’autres conséquences sanitaires et économiques à long terme :

- Augmentation des maladies chroniques :

- Maladies cardiovasculaires (Zuin et al., 2023).

- Diabète post-COVID (Xie & Al-Aly, 2022).

- Problèmes neurologiques (Taquet et al., 2022).

- Surmortalité et réduction de l’espérance de vie : impact potentiel sur la structure démographique et le marché du travail.

- Impact sur la santé mentale : stress post-COVID, anxiété, dépression, pouvant affecter la productivité des travailleurs.

En trois points :

- Les estimations de l’impact du long COVID sur l’économie sont encore incertaines en raison du manque de données fiables et harmonisées.

- Le suivi des tendances épidémiologiques est de plus en plus difficile, avec la réduction du dépistage.

- Les effets à long terme sur la santé publique et l’économie doivent être mieux étudiés, notamment en ce qui concerne les maladies chroniques post-COVID et les coûts sociaux associés.

« Conclusions »

Cette dernière section synthétise les principaux résultats de l’étude et souligne les implications économiques et politiques du long COVID pour l’Union européenne.

1. Impact mesuré du long COVID sur le marché du travail et l’économie

- Prévalence estimée :

- 1,7 % de la population de l’UE touchée en 2021.

- 2,9 % en 2022.

- Réduction de l’offre de travail :

- 0,2 – 0,3 % en 2021.

- 0,3 – 0,5 % en 2022.

- Impact sur le PIB :

- Baisse de 0,1 – 0,2 % en 2021.

- Baisse de 0,2 – 0,3 % en 2022.

- L’impact est hétérogène, avec un effet plus marqué sur les femmes, les travailleurs du secteur de la santé, des soins de longue durée et de l’éducation.

2. Une incertitude persistante sur l’évolution du long COVID

- Diminution des cas en 2023 mais un niveau encore significatif de personnes affectées.

- Évolution future incertaine :

- Dépend de l’immunité collective (vaccination, infections passées).

- Possibles nouvelles variantes du virus.

- Amélioration des traitements médicaux et de la prévention.

3. Recommandations pour l’avenir

- Suivi continu des données épidémiologiques :

- Mieux comprendre l’impact du long COVID sur le marché du travail.

- Harmoniser les méthodes de collecte de données dans l’UE.

- Investissement dans la santé publique :

- Renforcer l’accès aux soins pour les personnes atteintes de long COVID.

- Accélérer la recherche sur les traitements.

- Adaptation des politiques du travail :

- Améliorer l’aménagement du temps de travail pour les travailleurs affectés.

- Renforcer la reconnaissance du long COVID comme une maladie professionnelle dans certains secteurs.

- Anticipation des coûts économiques et sociaux :

- Suivre l’impact du long COVID sur les dépenses sociales et de santé.

- Prévoir des mécanismes de soutien pour les travailleurs durablement affectés.

Conclusion finale

- Le long COVID a un impact mesurable mais encore incertain sur l’économie de l’UE.

- Les effets pourraient persister plusieurs années, avec des conséquences sur l’emploi, la productivité et les finances publiques.

- Une surveillance active et une adaptation des politiques de santé et du travail sont nécessaires pour limiter ses effets économiques.

Référence complète de la publication :

Calvo Ramos, S., Maldonado, J. E., Vandeplas, A., & Ványolós, I. (2024). Long COVID: A Tentative Assessment of Its Impact on Labour Market Participation and Potential Economic Effects in the EU. European Economy – Economic Brief 077, Directorate-General for Economic and Financial Affairs, European Commission.

Disponible en ligne :

Laisser un commentaire